승·상용 전문기자로서 심층기획 ‘사상 첫 시도’

‘못다 한 얘기’ 추가 글 예정…‘끝은 곧 시작’

“트럭, 버스를 한데 통칭하는 상용차와 그 시장. 최근 몇 년 사이 국내 상용차시장은 트랙터와 덤프트럭에 국한됐던 국산과 수입업체 간의 전통적인 경쟁구도가 이제는 카고트럭시장으로까지 전선(戰線)이 확대되면서, 경쟁구도가 새롭게 재편되고 있다. 차종과 차급에 관계없이 진행되는 이 구도는 바야흐로 춘추전국시대에 접어든 모양새다.” 지난 2월 10회 大기획의 첫 전문이다.

기획시리즈는 경쟁구도를 배제하면, 국내 상용차시장을 얘기할 수밖에 없기에, 시장을 지배하는 현대자동차와 타타대우상용차를 중심으로 시장을 분석해 나갔다. 특히 소형부터 준중형, 그리고 중대형 트럭, 여기에 버스까지 상용차 전반에 걸쳐 풀 라인업을 구축하고 있는 현대차는 기획시리즈의 핵심으로 긍정과 부정의 양면에서 다룰 수밖에 없었다.

이런 관점에서 국산 경쟁업체인 타타대우의 전략, 그리고 수입 상용차업체들의 움직임은 매우 중요한 분석거리였다. 2월호에 다뤄진 관심 내용을 필두로, 중요하게 다뤄진 내용을 재차 정리해 보았다.

기아 5톤 시장, 타타대우가 차지

현대차는 지난 2004년 기아차를 흡수합병한 이후, 기아차와 중복 생산되는 준중형 및 중형 트럭 부문마저 흡수해 준중형 마이티와 중형 뉴파워트럭, 메가트럭의 단일 생산체제로 전환했다. 기아차는 흡수되기 전 준중형트럭인 점보타이탄과 봉고프런티어, 중형 트럭 라이노로 국내 트럭시장에서 큰 축을 형성하고 있었다.

현대차와 기아차 간의 새로운 관계설정은 결국 현대차에 새로운 경쟁자를 불러왔다. 기아차의 중형 트럭 단종 이듬해에 대형 카고트럭과 트랙터 및 덤프트럭, 믹서트럭으로 국내시장에서 현대차와 치열한 경쟁 관계를 형성해 온 타타대우가 중형 트럭시장에 전격 뛰어든 것.

중형 트럭시장은 연간 1만 대 이상의 판매대수를 기록하고 있어 무시하지 못할 영향력을 지니고 있지만, 당시에도 7,000~8,000대 수요를 기록해 중대형 트럭에 있어서 가장 매력적인 시장이었다. 인도의 타타그룹에 경영권이 넘어간 타타대우로서는 새로운 시장이 절실했고, 자체적으로 생산 중이던 대형 카고트럭의 개발 및 생산시스템을 적용하면 시장 진출에 큰 무리가 없을 것이라는 판단이 작용했다. 실제 타타대우는 진출 초기 기존 대형 캡 외관으로 중형 트럭시장에 뛰어들었다.

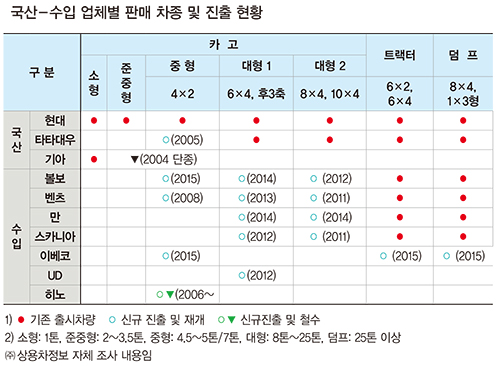

수입산, 트랙터·덤프 외 카고·버스까지

오랫동안 현대차와 타타대우가 주도해 온 국내 트럭시장에서 수입트럭업체들의 공세는 타타대우의 중형 트럭시장 진출 이상으로 큰 판도 변화를 불러일으켰다.

국내 트럭시장에 최초로 진출한 스카니아를 비롯해 볼보, 벤츠, 만 등 세계적인 트럭업체들은 국내 진출 시 주로 트랙터와 덤프트럭이 주종이었다. 국내 2개사, 수입 7개사로 형성된 경쟁 구도는 사활을 걸 정도로 치열했고, 지금도 여전하다.

비공식 통계에 의하면 트랙터와 덤프트럭시장에서 국산과 수입비율이 30대 70 정도로 수입이 우세하다. 최근의 경우다. 5년 전만 해도 40대 60의 균형이었던 것에 비해 수입 쪽으로 무게추가 더 쏠린 것이다.

이런 가운데 수입트럭업체들은 지난 2011년부터 중대형 카고트럭시장에 일정 정도의 지분을 요구하기 시작했다. 트랙터와 덤프트럭 가격이 1억 원대 중반에서 2억 원대로, 부가가치가 있어도 판매량 확장이 더 이상 어려울 정도의 시장 포화상태를 보인다는 판단 때문이다.

버스시장도 수입산이 꿈틀대기 시작했다. 그동안 국내 버스시장은 현대차, 기아차, 자일대우버스가 주도적으로 이끌어 왔기 때문에 수입업체의 영향권이 거의 없는 상태였다. 그러던 국내 버스시장에 최근 들어 유럽산 2층 버스, 중국산 버스 등 새로운 형태의 수입 버스 진출이 눈에 띄게 이루어지고 있다. 버스시장조차 국내 업체들의 독점이 더 이상 허용되지 않고 있는 것이다.

독점 마이티, 가격 인상도 독보적

기획시리즈는 경쟁체제의 시장 못지않게 독점시장에 대한 집중 조명도 잊지 않았다. 지난 4월 서울모터쇼에서 현대차는 17년 만에 전혀 새로운 모습의 마이티 후속 모델인 유로6 ‘올 뉴 마이티’를 공개했다. ‘17년 만에’를 되새겨보면 대단한 변화의 의미를 담고 있는 듯하다.

하지만 17년 동안 마이티는 거의 변화 없이 준중형 트럭시장에서 안주해 왔다는 의미를 내포하고 있다. 어떠한 경쟁 업체, 경쟁 차종이 없었기 때문이라고 할 수 있지만, 17년 동안 변화에 너무 인색했다는 지적이 나오는 이유다. 문제는 가격 상승폭이다.

가격 인상폭과 인상율은 가히 ‘독점 마이티’답게 파격적이었다. ‘올 뉴 마이티’ 가격은 기존 마이티Ⅱ에 비해 모델별로 최대 27%, 최하 22% 인상된 것이다.

구체적으로 기본 사양 기준으로 올 뉴 마이티의 가격이 3,771~5,020만 원으로, 유로5 모델인 마이티Ⅱ의 가격대 3,136~4,140만 원에 비해 최하 780만 원, 최고 1,020만 원 인상됐다. 평균 25%의 인상률이다. 특장차업계에서는 현대차의 영업사원 말을 빌려 “내년에도 또 한 차례 인상될 것 같다”라는 소식을 전하고 있다.

거슬러 올라가 마이티Ⅱ의 역사, 17년에는 다소 못 미치지만 지난 2000년부터 올 뉴 마이티 가격까지 인상 추이를 분석해 봤다.

국내 유일의 트럭 전문지인 <Trucks>의 역대 차종별 가격내역 등을 종합적으로 조사한 바에 따르면 2000년 1,460만 원이던 마이티 가격(슈퍼캡 기준 기본 사양)은 현재 유로5 모델로 3,910만 원이다. 유로6 올 뉴 마이티는 4,620만 원이다. 15년 전에 비해 3,160만 원 올랐다. 인상률로 보자면 216%, 두 배 이상 뛰어올랐다.

준중형 트럭시장에서 어떤 큰 변화가 있었는지, 차량 가격이 다른 차급에 비해서도 크게 올릴만한 동기가 있었는지는 파악되지 않는다.

트랙터·덤프 시장 지배하는 수입산

국산 트랙터의 약세가 너무 두드러지고 있다. 다시 말해, 트랙터시장은 이제 수입산이 거의 지배할 정도로 커졌다.

지난 2008년 글로벌 금융위기를 몰고 온 ‘리먼 사태’ 이전까지 국산 트랙터는 수입에 밀리기는 했지만 40% 안팎의 시장점유율을 유지했었다. 그러던 것이 ‘리먼 사태’가 터진 이듬해에는 50%로 시장점유율이 크게 상승했다. 운송업계의 경기에 대한 불안감과 급작스러운 환율변동으로 수입 트랙터가 맥을 못 춘 것이다.

이후, 불안정했던 세계 경기가 다시 진정세로 전환되자 국산 트랙터가 약세로 돌아섰고, 오히려 더욱 심화되는 현상으로 나타났다. 이러한 현상은 현재에 이르고 있다. 실제 2010년 국산과 수입 비율이 40대 60으로 과거 수준으로 돌아가면서, 지난 2013년에는 수입 트랙터가 77%까지 시장을 점했다. 이같은 현상의 이면에는 국산 트랙터시장을 이끌고 있는 현대차의 극심한 생산 차질과 이로 인한 판매 부진에 기인한 것으로 분석되고 있다.

덤프트럭 역시, 국산과 수입 간의 판매실적에서 지난 10년간 국산이 수입에 고전을 면치 못하고 있다.

<상용차정보>가 자체 조사한 바에 따르면, 지난 2004년 국내에서 판매된 덤프트럭은 2,533대로 국산 41.3%(1,046대), 수입 58.7%(1,487대)를 기록, 수입산이 확실한 판매 우위를 나타냈다. 그러나 이후에는 국산 덤프트럭의 판매실적이 호전되고, 글로벌 경제위기 등을 거치면서 국산 점유율은 2009년 56.0%까지 치고 올라갔다. 국산의 기세는 여기까지였다.

이후 글로벌 경제위기가 진정되고 환율이 안정되면서 수입업체들의 공세는 강화됐다. 2010년 국산 점유율은 40%대 중반으로 내려앉았고, 2011년 이후에는 평균 30% 후반대로 떨어지는 현상을 보이고 있는 것이다. 여기에는 현대차 덤프트럭의 생산과 판매부진이 가장 큰 원인으로 분석되고 있다.

실제 5, 6년 전까지만 해도 현대차 덤프트럭의 경우 2009년, 2010년 1,200대 안팎에서 판매량을 기록, 경쟁업체 중 최고의 실적을 자랑했다. 수입트럭업체 중 가장 잘나간다는 볼보 덤프트럭의 500~600대 수준을 두 배 이상으로 압도할 정도였다. 그러던 것이 현재는 연간 600~700대 수준으로 절반 가까이 줄어들었다.

부작용만 커진 영업용 화물차 정책

허가제 하의 영업용 화물차와 관련, 정부의 정책이 무엇이 문제인지를 다뤄보았다. 지난 10년간 절대량을 차지하는 자가용 화물차와 10%를 다소 상회하는 영업용 화물차의 등록상황을 살펴보면, 차종별로 수급 불균형이 어느 정도인지 짐작하기 어렵지 않다.

10년간 영업용 화물차는 27만 대에서 32만 대로, 약 18% 정도 늘어났다. 매년 1~2% 포인트 가량 증가한 셈이다. 수급문제와는 별 관계없는 자가용 화물차의 증가율 8.4%에 비해 두 배가량 높은 수치다. 하지만 차종별로 들어가 보면, 10년이 지났어도 증가하기는커녕 줄어든 차종들이 상당수 발견된다. 평균 증가율에도 못 미치는 차종들까지 합치면, 여기에 대부분의 차종이 해당한다. 지난 10년간 영업용 화물차 증가가 얼마나 억제돼 왔는지 지레짐작이 간다.

실제 가장 일반적인 화물차로 등록되는 카고형 화물차의 경우 영업용이 10년간 0.9% 증가, 사실상 증가율 제로상태에 머물고 있다.

물류운송에서 가장 대수가 많은 밴형 화물차의 경우는 더욱 심각하다. 영업용이 지난 10년간 11.2% 감소했다. 작년과 올해 정부는 택배 차량의 수급 불균형이 심각하다고 보고, 신규 증차를 허용한 이유이기도 하다. 자가용 역시 23.6% 감소했는데, 몇 가지 분석이 가능하다. 정부의 신규 증차방침에 따른 자가용의 영업용 전환, 그리고 밴형 화물차 운전자들의 감소 등에서 그 원인을 찾게 된다.

업계 관계자들은 1.5톤 이하 택배차량의 신규 증차, 그것도 불법 영업 자가용의 전환 방식이란 임기응변식 정책으로는 현재의 영업용 화물차의 부작용 문제를 근본적으로 해결할 수 없다고 지적한다. 오히려 지금은 영업용 화물차의 여러 부작용, 즉 번호판 프리미엄, 불법증차, 자가용 화물차의 불법 영업 등이 더 큰 문제라는 게 이들의 주장이다.

‘상용차업계를 논하다’를 마무리하며, 그리고 이후… |

| ‘상용차업계를 논하다’라는 테마주제로 10회 大기획을 꾸려왔던 기획기사를 이젠 마무리할 때가 왔다. 상용차업계의 숙원이던 ‘상용차 전문매체의 월간체제 전환’을 계기로, 1년간, 10차례에 걸쳐 상용차시장 전반에 대해 다뤄볼 작정으로 시작된 기획시리즈는 승·상용 통틀어 자동차 전문기자로서는 최초로 시도한 역작(力作)임을 감히 내세우고 싶다. 그렇기에 여러모로 업계의 큰 관심과 다양한 반향(反響)을 이끌어냈다. 상용차업계 전반에 걸쳐 깊이 있는 내용, 그리고 시장분석 내용은 업무에 많은 도움이 되고 있다는 반응에서부터, 업계의 문제점을 들춰내는데 좀 부족하지 않았냐는 지적에 이르기까지, 여러 형태의 반응을 읽을 수 있었다. 모두 관심 있게 내용을 들여다본 뒤 나타날 수 있는 평가였다. 이는 상용차업계가 그동안 정보에 얼마나 목말라했는지 짐작이 되는 반응이기도 했다. 기획시리즈 10번째는 ‘마무리하며, 그리고 새로운 시작’이란 주제를 담고 있다. 상용차업계 및 시장 상황을 상당 부분을 다룬 듯한데, 한편으론 다루지 못한 부분도 상당함을 느끼게 하고 있다. 이 부분을 기획시리즈의 ‘못 다한 얘기’ 혹은 ‘더 말하고 싶은 얘기’로 한차례 더 다뤄볼 생각이다. 사실상 기사는 끝과 마무리는 없다. 새로운 상황이 계속 발생하고, 발굴해야 하기 때문이다. |

관련기사

- ① 들어가며

국산-수입산 트럭 경쟁구도

트랙터·덤프서 카고로 戰線 확대 - ② 운송차량의 맏형, 대형 카고

대형 카고시장, 현대 · 타타대우 양사 경쟁구도

수입 5社 잇단 가세로 다자간 경쟁체제로 전환 - ③ 中原의 핵심 차량, 중형 카고

중형 카고시장에 볼보 FL 시리즈 가세

…국산-수입 중형시장 경쟁 치열할 듯 - ④ 영세업자의 愛馬, 소형과 준중형 카고

연간 14만대 내수 규모…경쟁 차종 ‘제로’

현대 소형·준중형 트럭 ‘무풍지대’ 지속된다 - ⑤ 물류를 이끈다

트랙터 年 1,800~2,400대 시장…10년간 박스권서 증감

국산-수입 7社 모두 가세…국산 고전 면치 못해 - ⑥ 건설용 트럭의 대명사, 덤프트럭

덤프트럭, 4대강 사업 전후로 신규 수요 큰 변화 - ⑦ 수입산 본격 가세하는 버스시장

관광·대중 교통용 2층 버스에 저상버스까지

갈수록 거세지는 수입산 버스 진출 - ⑧ 다양성의 백미, 특장차와 그 시장

전체 화물차 3대 중 1대가 ‘특장차’

다양한 차종 뒤엔 후진적 시장구조가 지배 - ⑨ 화물운송관련 제도와 정책, 무엇이 문제인가?

번호판 값만 천정부지로 오른 영업용 화물차

수요 >공급 逆수급불균형에도 정책은 ‘뒷짐’